신용점수는 개인의 신용도를 측정하는 지표인데요, 카드나 대출 등을 이용하는 신용 사용자가 돈을 잘 갚을 의사가 있는지 그리고 빌린 돈을 갚을 능력이 있는지 종합적으로 평가하여 판단합니다. 신용점수 조회 여부나 횟수는 신용점수에 영향을 주지 않기때문에 주기적으로 확인하며 관리하는 것이 좋습니다.

최근에는 스마트폰 앱을 활용하여 간편하게 조회할 수도 있습니다. 오늘은 토스 신용점수 조회하는 방법과 신용관리를 해야하는 이유에 대해서 알아보도록 하겠습니다.

토스를 활용하여 신용점수를 미리 무료로 관리할 수 있습니다.

언제 어디서든 원할 때 간편하게 KCB 및 NICE 신용점수를 한 곳에서 확인할 수 있으며, 통신비와 일반 납부내역 등의 서류를 토스에서 바로 제출하여 신용점수를 올릴 수 있습니다.

신용점수에 변동이 발생하면 토스가 알람을 보내드리고, 나의 신용점수가 바뀔 때마다 바로 확인할 수 있어요. 신용점수 관리가 막막하다면 신용관리 팁 콘텐츠를 참고할 수도 있습니다.

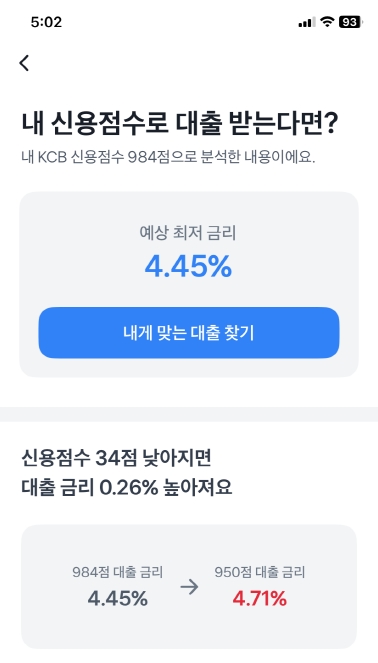

토스 앱을 실행하시면 [홈] 영역에서 [내 신용점수] 메뉴로 들어가셔서 신용점수를 바로 확인할 수 있습니다. 현재날짜 기준으로 제 신용점수는 KCB 984점, NICE 976점입니다. 점수가 낮은편은 아니라서 앞으로도 꾸준하게 점수를 관리해나갈 생각입니다.

신용점수는 1점부터 1,000점까지 있으며, 1,000점에 가까울수록 신용이 높다고 평가됩니다. 과거에는 신용등급이 있었으나, 등급간 이동이 어렵고 등급차이로 인한 불이익이 크다는 점 때문에 현재는 신용등급 대신 신용점수가 사용되고 있습니다.

그럼 신용관리를 왜 해야하고, 점수를 왜 알아야 할까요?

이유는 간단한데요, 신용점수가 낮으면 불이익을 받을 수 있기때문입니다. 같은 금액의 돈을 빌리더라도 신용점수가 높은 사람에 비하여 더 높은 이자를 내야합니다. 위의 그림을 보시면 신용점수 변화에 따라 금리도 바뀔 수 있다는 것을 확인할 수 있습니다.

또한, 제도권 금융회사의 대출이 제한될 수도 있고, 신용카드 발급을 거절당할수도 있습니다. 하지만, 신용점수를 꾸준히 관리하여 점수를 높이면 시중은행에서 저금리로 대출을 받을 수 있어요.

<관련글>

https://goodclover.tistory.com/1794

나이스 신용조회/신용보고서 서비스 안내

NICE지키미 홈페이지에 접속하여 키워주는 신용생활 > 신용보고서 > 상품안내 메뉴 순으로 들어가시면 나이스 신용조회 및 신용보고서 서비스에 대한 안내를 확인할 수 있습니다. 네가지로 구분

goodclover.tistory.com